Crescimento do PIB deverá fechar em 0,11%, o mais baixo resultado desde 2009, ano da crise internacional. Para 2015, economistas acreditam que não haverá grande salto, com expectativa de crescimento na casa de 1%

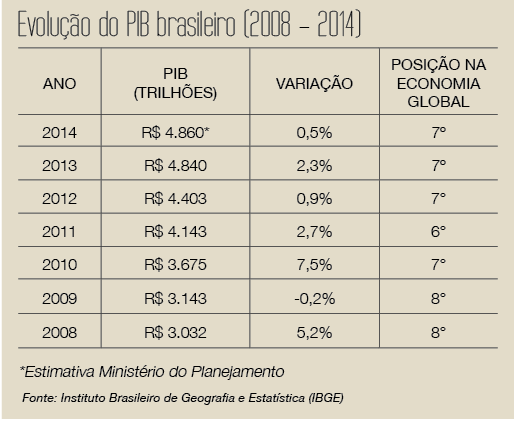

Se, em 2013, com a taxa de expansão do Produto Interno Bruto (PIB) de 2,3%, o Brasil subiu 20 posições no ranking de crescimento econômico do Fundo Monetário Internacional (FMI), ficando à frente de países, como Estados Unidos, Japão, Reino Unido, Alemanha e México, em 2014, a balança se inverteu.

Com uma das menores taxas de crescimento da economia entre os países do G20, estimada entre 0,2% e 0,3% pelo mercado e 0,5% pelo governo (o pior resultado desde 2009, quando o PIB teve retração de 0,33%), o País despencou 12 posições no ranking de elevação do PIB de outra instituição, a Austin Rating. De acordo com a agência, o Brasil ficou em 36º lugar – penúltima posição – entre os 37 países que apresentaram os resultados do PIB no 2º trimestre de 2014.

Se as previsões se confirmarem, o PIB deve fechar 2014 em R$ 4,9 trilhões (aproximadamente US$ 2 trilhões), mantendo a sétima posição entre as maiores economias globais. Em 2011, o Brasil chegou ao sexto posto ao ultrapassar o Reino Unido. Já a entrada de Investimentos Estrangeiros Diretos (IED) somou US$ 66 bilhões em 2014 (12 meses até outubro), mesmo patamar previsto para 2015. O resultado parcial fez com que o Brasil caísse da quarta para a quinta posição no ranking de IED, segundo relatório da Unctad, a agência da Organização das Nações Unidas (ONU) para o Comércio e Desenvolvimento.

Em que pese o Brasil ter sobrevivido, de forma razoável, a duas grandes crises financeiras no cenário internacional – a de 2008 e 2009, que teve como ator principal os Estados Unidos e, entre 2011 e 2013, tendo a Europa como protagonista, no último ano, o País se viu envolvido em uma tempestade de dados negativos. E se as notícias não são boas para o PIB, a expectativa do Índice Nacional de Preços ao Consumidor Amplo (IPCA) de 2014 avançou de 6,4% para 6,43%, colocando a inflação muito próxima do teto da meta, de 6,5%.

Mesmo o governo, sempre mais otimista, reviu suas previsões de crescimento do PIB de 0,9% para 0,5% e de inflação para 6,45%, patamar acima do registrado em 2013, que ficou em 5,91%. Vale lembrar que, em abril de 2013, quando divulgou a proposta da Lei de Diretrizes Orçamentárias de 2014, o governo previa crescimento de 4,5% para o PIB de 2014.

Já o Banco Central acredita que a economia deva crescer perto de 0,7% em 2014, mas este valor não considera o relatório de inflação do quarto bimestre. Em relação às suas contas, o governo prevê superávit primário (a economia para pagar juros da dívida pública) de R$ 10,1 bilhões para 2014. Originalmente, a meta era de R$ 116,07 bilhões e o abatimento máximo previsto em gastos do Programa de Aceleração do Crescimento (PAC) e em desonerações atingia R$ 67 bilhões.

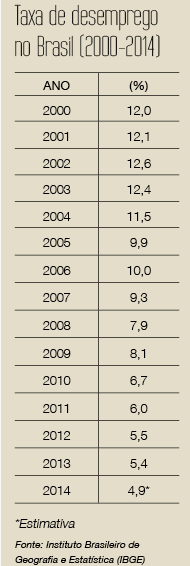

Para se atingir o novo valor, foi necessário enviar projeto ao Congresso que autoriza abater R$ 106 bilhões do PAC e das desonerações tributárias implementadas ao longo do ano. As despesas do PAC somaram, até setembro de 2014, R$ 47,2 bilhões e o impacto das desonerações feitas no mesmo período totalizaram R$ 75,7 bilhões. De boa notícia mesmo no último ano, apenas a taxa de desemprego, de 4,9%, uma das mais baixas desde que o Instituto Brasileiro de Geografia e Estatística (IBGE) iniciou a série histórica.

Taxas para o novo ano

Para 2015, o governo baixou de 3% para 2% a estimativa de crescimento do PIB e considera uma inflação de 6,1%, ante uma análise anterior que previa alta de 5%. Já o mercado acredita em crescimento do PIB entre 0,8% e 1%. Segundo o relatório de receitas e despesas do orçamento do governo enviado ao Congresso Nacional, as projeções de crescimento do PIB de 2014 e 2015 foram revistas devido “à deterioração do cenário internacional nos últimos meses, com menor perspectiva de crescimento das principais economias, à elevada volatilidade nos mercados financeiros mundiais, com projeção de elevação da taxa de juros e ainda pela possibilidade de deflação na Área do Euro”.

No relatório, o governo ressalta “o compromisso com o controle da inflação, que tem orientado as decisões de política monetária, com aumento da taxa básica de juros do Sistema Especial de Liquidação e de Custódia (Selic) que conduzirá o IPCA a um menor patamar de inflação em 2015”. No fim de outubro de 2014, o Comitê de Política Monetária (Copom) do Banco Central (BC) elevou a Selic para 11,25% ao ano, com o mercado apostando que feche o ano em 11,5%.

Para 2015, a previsão é de que a taxa anual atinja 12%. Segundo o professor do Instituto de Pesquisa e Pós-Graduação para o Mercado Farmacêutico (ICTQ), Leonardo Doro Pires, o País precisa reforçar o controle da inflação, não apenas por meio dos juros, mas também com um controle de gastos. Esse fato não ocorreu em 2014, um ano eleitoral, em que os governos costumam abrir os cofres.

“Os dados sobre a inflação são preocupantes, com o índice muito próximo ao teto da meta (6,5%), que pode ser creditado ao aumento dos gastos públicos no Brasil. Mesmo diante desse fato, existe a esperança de que os preços sejam controlados pela queda da atividade econômica e pela manutenção de uma taxa Selic elevada”, revela Pires, ressalvando, contudo, que se prevê, para 2015, uma inflação mais alta que a de 2014. “Impactos mais fortes do aumento dos preços administrados e a taxa de câmbio são os dois principais fatores que levam a crer em um cenário inflacionário elevado.”

Para o presidente do Conselho do Programa de Administração do Varejo (Provar) da Fundação Instituto de Administração (FIA) e do Instituto Brasileiro de Executivos do Varejo e Mercado de Consumo (Ibevar), professor Cláudio Felisoni de Angelo, as condições para crescimento da economia brasileira dos últimos anos foram dadas pela estabilização do Plano Real, passando pela redistribuição de renda e chegando ao estímulo ao consumo durante a crise de 2008/2009. Porém, a continuidade dos incentivos ao consumo não tem mais apresentado o resultado esperado, ao passo que aumentam os gastos governamentais, comprometendo o equilíbrio fiscal e causando consequentemente a fuga de investidores.

“A diferença entre o medicamento e o veneno é a dose. No caso dos estímulos ao consumo, se ajudaram o País a enfrentar o ápice da crise global, hoje se tornaram um fardo para o Estado brasileiro”, afirma o professor. “Investimento é o que cria capacidade de crescimento sustentável. Incentivo ao consumo, desoneração fiscal pontual, redução forçada de juros patrocinada pelos bancos públicos são paliativos”, completa Felisoni, lembrando que as inconstâncias da política econômica, que ora acelera ora pisa no freio, geram instabilidade. “Essa situação cria insegurança no empresário, travando os orçamentos das empresas”, afirma.

Marcos da economia brasileira (2004 – 2013)

| 2004 – Produto Interno Bruto (PIB) cresce 5,7% e a geração de empregos bate recorde no ano, enquanto a inflação começa a desacelerar e o real ganha força frente ao dólar. Segundo analistas, o País entra em um período de “ciclo virtuoso” de crescimento. |

| 2005 – Juros começam lentamente a cair. PIB cresce 2,3% e o País ganha três posições no ranking econômico mundial, ficando na 10ª posição. |

| 2006 – PIB cresce 3,9%, impulsionado pela conjuntura internacional que proporciona afluxo crescente de capitais. |

| 2007 – Expansão do crédito impulsiona o setor imobiliário. Surgem as novas descobertas de petróleo e o governo lança o Programa de Aceleração do Crescimento (PAC). No mercado de ações, acontece o maior número de aberturas de capital da história. |

| 2008 – Acontece o “setembro negro” da economia, iniciado com a quebra do banco de investimentos Lehman Brothers, marcando o início da maior crise econômica mundial desde 1929, tendo no centro do furacão os Estados Unidos, com uma crise imobiliária sem precedentes. Na contramão, o Brasil vira credor internacional com a soma de ativos superando a dívida externa e ganha grau de investimento. Com isso, recebe mais recursos estrangeiros, iniciando um processo de valorização do real frente ao dólar. Com o 8º lugar, País ganha duas posições no ranking mundial. |

| 2009 – Enquanto os Estados Unidos tentam resgatar a economia, o Brasil adota medidas para estimular o consumo com benefícios fiscais, visando manter o crescimento. Pela primeira vez, as nações ricas cedem espaço aos emergentes, atingidos de forma menos dura pela crise. Abre-se caminho para uma nova ordem mundial. Os Brics (acrônimo de Brasil, Rússia, Índia, China e África do Sul) ganham força e o grupo dos 8 países mais ricos e influentes do mundo, G8 se transforma em G20. |

| 2010 – Brasil registra a maior taxa de crescimento do PIB em 20 anos: 7,5% e ganha mais uma posição no ranking global – é o 7º. Enquanto o mundo vive ano de guerra cambial, a taxa básica de juros do Sistema Especial de Liquidação e de Custódia (Selic) volta a subir no Brasil, para controlar a inflação. O dólar despenca e o governo dobra imposto sobre estrangeiros para conter a queda da moeda americana. Petrobras arrecada US$ 70 bilhões, na maior capitalização da história do mercado financeiro mundial. |

|

2011 – Mercado de trabalho e crescimento da renda em alta, mas a inflação leva o Banco Central a elevar os juros e a restringir o crédito ao consumo. País ganha mais uma posição no ranking global (6º) e ultrapassa o |

| 2012 – PIB cresce apenas 1%. Mesmo assim, o desemprego apresenta recorde de baixa e os salários, de alta. Taxa Selic chegou à sua mínima histórica – 7,25%. País cai uma posição no ranking mundial: fica em 7º. |

| 2013 – A inflação ficou acima da meta de 4,5%, fechando o ano com 5,91%. Com a melhora da economia americana, o dólar se valorizou 14,6% frente ao real, passando de R$ 2,04 (dez./12) para R$ 2,34 (dez./13). Já a balança comercial registra o pior desempenho em 13 anos: o saldo positivo caiu de US$ 19,4 bilhões em 2012 para US$ 2,6 bilhões em 2013. País mantém a 7ª posição no ranking global. |

Atipicidade prejudicial

Desarranjo das contas públicas, inflação elevada, persistência dos efeitos das crises internacionais, somados à seca sem precedentes no maior centro produtor e consumidor do País e um ambiente político efervescente por conta das eleições, sem contar os tradicionais gargalos brasileiros – problemas na infraestrutura e logística, exportações em baixa – além de reduzir as expectativas de crescimento para o País, atingiram o humor dos empresários.

O Índice de Confiança do Empresário Industrial (ICEI) é o mais baixo desde 1999: caiu para 44,8 pontos em novembro último. O valor é um ponto menor que o registrado em outubro de 2014 e 12,3 pontos inferior à média histórica, de 57,1 pontos. Nas médias empresas, o indicador ficou em 43,7 pontos; nas grandes, em 45,4 pontos; e nas pequenas, caiu para 44,6 pontos. A falta de confiança é maior na indústria, segmento em que o ICEI ficou em 44,3 pontos em novembro de 2014, valor 9,1 pontos menor do que o registrado no mesmo mês

de 2013.

Uma nova equipe econômica mais alinhada com o mercado pode ser uma injeção de ânimo para o empresariado, sobretudo às grandes companhias, avaliam os analistas. A nomeação de Joaquim Levy, ex-secretário do Tesouro Nacional, para o Ministério da Fazenda, com Nelson Barbosa no Planejamento e a manutenção de Alexandre Tombini no Banco Central, cria a expectativa de que o novo governo da presidente Dilma será menos heterodoxo na economia e está preocupado com o ambiente de negócios no País.

Contudo, muitos do partido, inclusive o ex-presidente Lula, veem essa guinada ao mercado como uma questão de sobrevivência, uma vez que sem crescimento não há recursos para expansão dos programas sociais e investimentos necessários em infraestrutura.

“Será um desafio ter políticas que simultaneamente agradem a diferentes plateias, como a classe média e os mais pobres, os bancos e os mercados. O novo ministro terá de ter uma agenda importante de relações públicas” afirmou em entrevista recente o especialista britânico em economia brasileira e diretor da London School of Economics, Craig Calhoun. “Para ter recursos para o Bolsa Família e outros programas de redistribuição de renda, é preciso dinheiro. Para pagar essas políticas, o crescimento econômico é importante.”

“Governo sério reduziria gastos nos primeiros anos e um alto patamar de taxa de juros é o que se espera”, crava o consultor do Instituto MVC e professor do Departamento de Contabilidade e Atuaria da Faculdade de Economia, Administração e Contabilidade da Universidade de São Paulo (USP), Fábio Frezatti, que mesmo assim prevê dificuldades para a nova equipe da presidente Dilma. “O governo terá dificuldades com o Congresso, principalmente se o tom do diálogo continuar da forma como a oposição acena.”

Sendo assim, segundo o consultor, espera-se um primeiro semestre com acomodações em termos de empresas despreparadas para crescer e impacto das variáveis macrointernacionais. Já o professor da ESPM e diretor da Foco Consultoria, Roberto Nascimento de Oliveira, acredita que, apesar do cenário negativo, o empresário é por excelência um otimista. “Em que pese a inércia de 2014, a falta de foco do governo e as incertezas provocadas ao longo do ano, a previsão é de que 2015 seja melhor. Haverá dificuldades ainda, mas se prevê um ensaio de retomada, principalmente para as pequenas e média empresas, que ganharam espaço mesmo com a crise. Talvez para as grandes corporações, o ano seja mais difícil.”

O professor da Faculdade de Engenharia de São Paulo (Fesp-SP) e da Faculdade de Engenharia Industrial (FEI), Paulo Niccoli Ramirez, faz coro em relação ao desempenho das pequenas e médias empresas. “Esse grupo de firmas, principalmente as que atuam no setor de serviços, não sofreu tanto com a oscilação da economia. É um segmento mais dinâmico, que consegue se adaptar melhor às circunstâncias”, diz, destacando ainda que há certo alarmismo quanto à economia. “A inflação pode estar um pouco mais alta, mas não está descontrolada, enquanto as taxas de juros, apesar de elevadas, são as mais baixas em 15 anos. Pode-se dizer que o País vive o pleno emprego e a renda não caiu. Temos de estar atentos aos dados macroeconômicos, mas é preciso relativizar as coisas. O País não está um caos como alguns apregoam. Temos um mercado consumidor robusto que interessa às empresas”, adiciona Ramirez. “Seguir a receita ortodoxa liberal não significa necessariamente crescimento ou segurança econômica. É só ver o caso atual da Europa. Os Estados Unidos durante 50 anos não tiveram nenhuma crise, até a Era Reagan, de abertura extrema da economia, culminando na forte crise de 2008”, completa.

Autor: Marcelo Valécio