Segmento acompanha crescimento da indústria e do varejo farmacêutico, devendo encerrar 2014 com alta de até dois dígitos. Gargalos logísticos ainda preocupam

Em contraste com outros segmentos produtivos, a indústria farmacêutica manteve, em 2014, a média de crescimento de dois dígitos registrado nos cinco últimos anos. De acordo com a consultoria especializada em mercado farmacêutico IMS Health, a indústria cresceu 14%, fechando com faturamento de R$ 64,4 bilhões, com mais de 3 bilhões de embalagens vendidas (dados até outubro de 2014).

Assim como a indústria, o varejo teve bom ritmo de negócios. As redes ligadas à Associação Brasileira de Redes de Farmácias e Drogarias (Abrafarma) esperavam encerrar 2014 com crescimento em torno de 14%. Considerando os 12 meses compreendidos de outubro de 2013 a setembro de 2014, foram totalizados R$ 31,42 bilhões em vendas, um crescimento de 13,55%. Também as farmácias independentes, representadas pela Federação Brasileira das Redes Associativistas de Farmácias (Febrafar), projetaram crescimento entre 13% e 15%. Para 2015, ambas as entidades preveem continuar com o mesmo nível de crescimento dos anos anteriores.

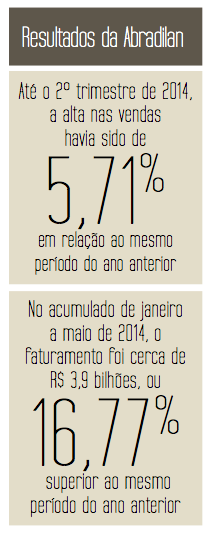

O setor de distribuição de medicamentos e de produtos de Higiene Pessoal, Perfumaria e Cosméticos (HPC) também prevê crescimento do mesmo patamar que indústria e varejo. Segundo levantamento preliminar da Associação Brasileira de Distribuição e Logística de Produtos Farmacêuticos (Abradilan), apenas no segundo trimestre de 2014, a alta nas vendas havia sido de 5,71% em relação ao mesmo período do ano anterior.

No acumulado de janeiro a maio de 2014, o segmento ligado à entidade faturou cerca de R$ 3,9 bilhões, ou 16,77% superior ao mesmo período do ano anterior. A entidade é responsável pela distribuição de 19% das unidades de medicamentos vendidas e por 26% das unidades vendidas de genéricos no País, atingindo 86% das cidades brasileiras, com atendimento de 79% das 72.800 farmácias e drogarias.

Para o diretor executivo da Associação Brasileira do Atacado Farmacêutico (Abafarma), Jorge Froes de Aguilar, o comportamento do setor deu-se dentro da normalidade. “O percentual de crescimento do segmento ficará entre 7,5% e 8%. A Copa do Mundo, até pelas características do evento, não ajudou, contribuiu, sim, para uma pequena desaceleração no período de sua realização. Já as eleições não tiveram influência. Esperava-se, contudo, que a evolução positiva chegasse próximo a 10%”, afirma o executivo.

O setor de HPC esteve dentro das expectativas, com crescimento aproximado de 10% em 2014, de acordo com o diretor comercial da Servimed, Emerson Visnadi, lembrando que, na Copa do Mundo, as empresas reorganizaram as suas operações logísticas, antecipando pedidos e disponibilizando prazos diferenciados para compras, não gerando grandes gargalos. “Já o cenário político apresentou um impacto maior, pois houve a desaceleração do consumo e tivemos quedas significantes de demanda nos meses de setembro e outubro de 2014, o que representou para nós um índice próximo a 5% de perda de demanda”, argumenta.

O diretor de relações institucionais da Ativa Logística, Davilson de Almeida, revela que “mesmo com todas as adversidades mercadológicas de 2014 (Copa do Mundo, eleições, oscilação da moeda), o setor de transporte e logística apresentou desenvolvimento crescente em relação a 2013”.

Segundo a Profarma, os resultados referentes ao terceiro trimestre de 2014 sinalizam o resultado do ano. A receita bruta consolidada alcançou R$ 1 bilhão, montante 7,2% superior ao registrado no mesmo trimestre de 2013. O destaque positivo foi para o desempenho da divisão de distribuição farma, que obteve crescimento de 7,8% ante o terceiro trimestre de 2013, reflexo do aumento de vendas em todos os segmentos.

Entrave real

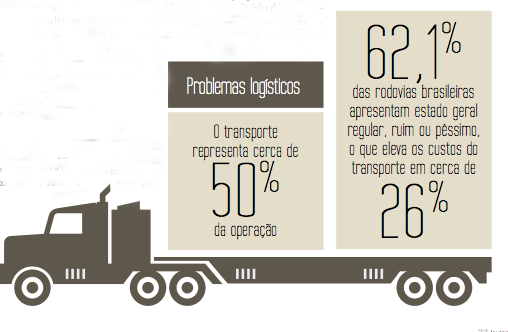

Mas apesar dos bons resultados, nem tudo vai bem para quem depende da logística de transporte no Brasil, como os distribuidores de medicamentos e HPC. Há vários entraves, sendo os principais associados à infraestrutura deficiente, o que dificulta o fluxo otimizado de veículos. O transporte é um componente muito importante nos custos logísticos, representando cerca de 50% da operação.

“É uma realidade difícil de ser modificada. Os distribuidores têm investido muito capital e tecnologia para minimizar os custos, mas a precariedade na infraestrutura viária e de segurança é um entrave quase instransponível”, afirma Aguilar.

De acordo com a Associação Nacional do Transporte de Cargas e Logística (NTC&Logística), o Brasil ocupa o último lugar no G20 em matéria de rodovias, quando se compara a malha pavimentada com a extensão territorial, população e frota de veículos. São quase 1,7 milhão de quilômetros de estradas, dos quais apenas 212 mil quilômetros (12,5%) pavimentados. “O tráfego de um caminhão em uma estrada não pavimentada custa 56% a mais em relação a uma rodovia pavimentada”, afirma o diretor técnico da NTC, Neuto Reis.

Segundo a Pesquisa CNT Rodovias, 62,1% das rodovias brasileiras apresentam estado geral regular, ruim ou péssimo, o que eleva os custos do transporte em cerca de 26%. “Praticamente não houve avanços na logística, tanto que, de 2012 para 2014, o Brasil caiu cerca de 20 posições no ranking de desempenho logístico promovido pelo Banco Mundial”, salienta o vice-presidente da Associação Brasileira de Logística (Abralog), Edson Carillo.

Estima-se déficit de cerca de R$ 200 bilhões em investimentos para infraestrutura logística. Em essência, segundo Carillo, seriam necessários quase R$ 1 trilhão para que o Brasil tivesse uma logística comparável aos países desenvolvidos, “o que efetivamente o governo não tem condições de realizar”, sustenta. “Assim, permaneceremos com ônus de quase 4% do Produto Interno Bruto (PIB) desperdiçado, minando a competitividade das empresas brasileiras.”

Operação nacional

O custo logístico brasileiro é muito alto e beira os 12% do PIB, de acordo com a NTC. Nos Estados Unidos, esse montante não passa de 7,5%. “Estima-se que o País economizaria R$ 80 bilhões por ano se o custo logístico baixasse ao nível americano”, destaca Reis. Além disso, no Brasil, cerca de 60% das cargas são transportadas por rodovias e não existe uma efetiva integração entre os meios de transporte.

O modelo ideal, que vigora em países de grande extensão como o Brasil – Rússia, Estados Unidos, China e Canadá –, envolve maior participação das ferrovias e hidrovias e a integração entre os meios de transporte, a multimodalidade. “Infelizmente, estamos caminhando a passos muito lentos nessa direção. Muitas cargas agrícolas ainda percorrem de caminhão mais de 2 mil quilômetros entre a lavoura e os portos. Isso tira a competitividade do setor agrícola, que consegue ser muito eficiente da porteira para dentro, mas não da porteira para fora”, diz o dirigente da NTC.

Reis lembra, ainda, que as ferrovias em construção, como a Norte-Sul e a Transnordestina, estão demorando muito a sair do papel e aquelas que constam do Plano de Investimento em Logística (PIL) nem sequer foram licitadas, devido a divergências sobre o modelo de concessão a ser adotado. O PIL prevê 10 mil quilômetros de construção e investimento de

R$ 93 bilhões.

“Obras do Programa de Aceleração do Crescimento-1 (PAC-1) e do PAC-2 têm tido andamentos muito lentos, em virtude de falta de projetos, desapropriações, problemas ambientais e deficiências de gestão. As melhores notícias estão vindo do setor de concessões rodoviárias. O PIL para esse segmento prevê investimentos pela iniciativa privada de R$ 42 bilhões na duplicação e melhoria de 7.500 quilômetros de rodovias. Cinco licitações, envolvendo investimentos superiores a R$ 30 bilhões, foram realizadas em 2013”, revela Reis.

Alternativa possível

Manter centros de distribuição em vários pontos do País é uma estratégia que as empresas têm investido para contornar os gargalos. A principal vantagem dessa estratégia é a melhoria do nível de serviço, mas com desvantagem no aumento dos custos logísticos totais. “Tem sido a saída para as empresas, principalmente as grandes distribuidoras com atuação nacional. É a alternativa possível para estar mais próximo das áreas a ser abastecidas. Mas a desvantagem principal é o alto volume de recursos imobilizados”, analisa Aguilar, da Abafarma.

“Novas estruturas exigem alto investimento em tecnologia e logística, deve-se ser criterioso a respeito do potencial da área, desenvolvendo estudo conciso a respeito do share que se deve atingir para alcançar o ponto de equilíbrio o mais rápido possível”, adverte Visnadi, da Servimed, destacando que o distribuidor deve buscar antes qualidade em seus processos de compras, armazenamento, vendas e entrega.

“A abrangência da cobertura precisa respeitar a capacidade de operação, pois há muitos distribuidores que promovem um crescimento territorial com propósito político, sem se atentar sobre a qualidade do atendimento. Uma região bem desenvolvida pode proporcionar um retorno muito maior do que um vasto território de resultados medianos”, conclui.

Até mesmo devido à grande extensão territorial do País, a multiplicação de centros de distribuição pelo interior parece ser uma boa saída para resolver o problema logístico, pondera Reis. “Obviamente, quanto maior o número de centros de distribuição, maior o investimento necessário em estoques, o que acaba gerando custos logísticos adicionais.”

A descentralização pode ser uma estratégia interessante, vai na mesma linha Carillo, da Abralog, mas as empresas devem saber que as despesas com armazenagem e elevação nos estoques serão uma consequência. “Se não bem estruturada, a estratégia pode incrementar as despesas logísticas”, diz o executivo, destacando que não há receita pronta, deve-se considerar a relação entre estoques e despesas com transporte.

“Ferramentas de otimização de malha logística são necessárias para uma adequada resposta. No Brasil, ainda temos questões tributárias com grande impacto no modelo logístico. A logística representa cerca de 10% a 15% do faturamento de uma empresa e os impostos são ainda maiores”, completa.

Necessidade típica

O mercado farmacêutico é muito pulverizado e exige rapidez. Na área de medicamentos, a entrega é praticamente diária. “Além disso, o modelo é difícil de ser modificado em virtude da pequena disponibilidade de capital de giro das farmácias menores, e o distribuidor supre isso com oferta de mix completo, prazo de pagamento e rapidez no abastecimento”, relata Aguilar.

Já a distribuição de HPC não necessita da mesma frequência de entrega dos medicamentos. “Podemos estruturar processos logísticos mais qualitativos e com redução de custos, o que melhora a qualidade dos serviços oferecidos no suprimento dessa categoria. A entrega de HPC pode ser efetuada em 48 horas e as equipes de vendas devem ser treinadas para observar o autosserviço e oferecer aos clientes oportunidades de compras vinculadas a campanhas de mídia e tendências de consumo”, sugere Visnadi.

Nessa área, algumas empresas têm apostado ainda na venda direta, com centro de distribuição e frota própria. “Evidente que uma estrutura própria tende a atender os clientes dentro de uma análise ponderada. Contudo, o atendimento do canal direto pode aumentar as diferenças competitivas e desequilibrar a composição de demanda no varejo, resultando na aceleração da concentração de mercado e, por consequência, de maior acirramento das negociações”, afirma Visnadi.

“Não acredito na expansão da indústria no sentido de manter uma estrutura própria de logística, pois há muitos riscos e custos decorrentes desta operação. Ainda há boas oportunidades de constituição de distribuidores semiexclusivos em regiões específicas. Grandes indústrias do setor buscam edificar essa relação, dispondo de condições diferenciadas, apoio promocional e de merchandising. O distribuidor deve se desenvolver para assumir tais atividades, assim a indústria se sentira bem representada, estabilizando o painel de clientes diretos.”

Autor: Marcelo de Valécio